Сегодня я рассмотрю пошаговую инструкцию по учету налога на доходы физических лиц (сокращенно НДФЛ) в 8.3 (редакция 3.0).

Как, наверное, всем известно, основной налог, который удерживается у нас из зарплаты, — это НДФЛ. Остальные удержания в основном платит работодатель (например, это отчисления в пенсионный фонд и фонд медицинского страхования. Их еще называют «страховые взносы»).

В 2017 году ставка НДФЛ составляет по-прежнему 13% от общей суммы начислений за минусом вычетов.

Вычеты могут быть разные. Одним из самых стандартных и распространенных вычетов является вычет на несовершеннолетнего ребенка. На первого и второго ребенка в 2015 году сумма вычета составляет 1400 рублей, на третьего и ребенка-инвалида 3000 рублей.

Применяются так же вычеты на учащихся совершеннолетних детей и прочие вычеты, которые в данной статье мы рассматривать не будем, она посвящена другой теме.

Как применяются вычеты? Очень просто. Они вычитаются из налогооблагаемой базы до того, как будет рассчитан и удержан НДФЛ.

Например:

Оклад сотрудника 40 000 рублей. С этой суммы он должен заплатить налог. Но если у него имеется несовершеннолетний ребенок, то мы обязаны применить вычет! И налог возьмется уже с суммы 40 000 – 1 400 = 38 600 рублей. Итого к выплате сотруднику начисляться (если у него нет других вычетов или обязательств) 38 600 – 13% = 33 582 рубля. НДФЛ оставит 5 018 рублей.

Итак, примерно мы выяснили, как рассчитывается НДФЛ. Посмотрим теперь, как отражаются операции учета НДФЛ в 1с 8.3, и проверим на примере сумму к удержанию.

Удержание НДФЛ в 1С ЗУП 8.3

НДФЛ удерживается практически со всех доходов физических лиц. Это непосредственно зарплата, отпускные, материальная помощь и так далее.

Рассмотрим пошаговую инструкцию по удержанию НДФЛ на примере документа начисления зарплаты в программе 1С ЗУП 3.0.

Получите 267 видеоуроков по 1С бесплатно:

Заходим в меню «Зарплата», затем по ссылке в меню « «. В окне формы списка нажимаем кнопку «Создать» и выбираем «Начисление зарплаты и взносов». Откроется окно для ввода данных. Обязательно нужно указать месяц расчета и организацию, в которой работают сотрудники. Естественно, обязательными данными являются так же и сотрудники, по которым происходит начисление.

Можно подбирать сотрудников поочередно с помощью кнопки «Добавить», а можно воспользоваться кнопкой «Заполнить». В этом случае табличная часть документа заполнится автоматически сотрудниками выбранной организации. Этой кнопкой я и воспользуюсь. В демонстрационной базе данных уже занесены организации и сотрудники.

Вот что у меня получилось:

Перейдем на закладку «НДФЛ» и посмотрим, правильно ли программа нам его рассчитала и рассчитала ли вообще:

Проверим расчет удержания. К сожалению, в демонстрационной базе ни у кого из сотрудников не заведены стандартные вычеты хотя бы на ребенка. Но оставим так как есть, нам же будет легче проверить расчет, и, кроме того, я уже описывал вычеты в предыдущих статьях. Поверьте, все они учитываются при расчете корректно.

Итак, что мы имеем? Оклад сотрудницы Симутиной Елены Францевны 55 000 рублей и ставку НДФЛ 13%. Вычетов нет. Произведем расчет 55 000 – 13% = 7 150 рублей. Программа посчитала верно.

При проведении документа произойдет удержание налога, то есть данные по НДФЛ попадут в регистр налогового учета 1С 8.3. Это удержание мы увидим в ведомости в кассу для . В этой же ведомости укажем, перечислили мы налог или сделаем это позже.

Перечисление НДФЛ в бюджет

Для оформления перечисления НДФЛ в бюджет в 1С ЗУП 8.3 необходимо зайти в меню «Выплаты», нажмем в разделе «См. также» ссылку «Перечисления НДФЛ в бюджет».

Нажмем кнопку «Создать» и для начала создадим «Ведомость в кассу»:

Дочисление суммы НДФЛ

Если налоговый агент не удержал регламентируемый действующим законодательством налог на доход физических лиц со своего сотрудника или удержал сумму, меньшую, чем положено, то недостающую разницу необходимо взыскать с налогоплатильщика.

Если сотрудник продолжает работать на предприятии, то после исправления ошибки или смены его статуса (например, налогового резидента) при проведении очередного расчета НДФЛ в программах на платформе 1С Предприятие 8 недостающая сумма автоматически будет начислена и удержана.

В случае если неуплата НДФЛ обнаружится тогда, когда не представляется возможность удержания налога (например, после увольнения сотрудника или после окончания налогового периода), то взыскать НДФЛ предприятие не сможет . Согласно пункту 5 статьи 226 НК РФ, в таком случае налоговый агент должен письменно уведомить налогоплатильщика и налоговый орган (по месту своего учета) о невозможности взыскать НДФЛ и указать сумму налога по форме 2-НДФЛ, утвержденной приказом ФНС России от 17 ноября 2010 №ММВ-7-3/611@.

Для этого необходимо сформировать в программе системы 1С Предприятие 8 справку 2-НДФЛ в бумажном или электронном виде и отправить ее в налоговый орган по месту учета.

Возврат суммы НДФЛ

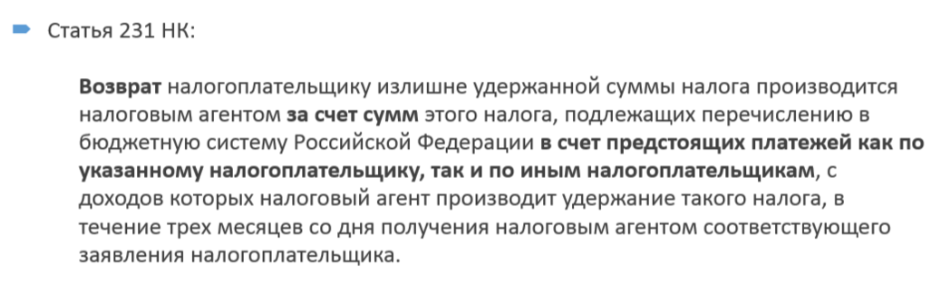

Если по каким-либо причинам налоговый агент удержал большую налоговую ставку с дохода налогоплатильщика, то разницу необходимо вернуть. Возврат и зачет излишне взысканных и уплаченных сумм налога регулируется НК Российской Федерации (статьи 78 и 79). В новой редакции п. 1 статьи 231 НК РФ, которая вступила в силу 1 января 2011 г., уточняется порядок возврата НДФЛ налогоплательщику, с которого налоговый агент удержал налог, превышающий действующую ставку.

Если причина удержания большей суммы налога заключается в изменении состояния доходов или вычетов, то с начала текущего года налоговый агент должен уведомить налогоплатильщика в течение 10 дней со дня, как обнаружена ошибка. При этом необходимо указать точную сумму, которую удержали сверх установленной ставки. Форма извещения налогоплатильщика не установлена действующим законодательством, поэтому может быть произвольной.

Сумма НДФЛ, удержанная сверх установленной ставки, подлежит возврату, основанием которого служит письменное заявление налогоплательщика (абзац 1, статья 231 НК РФ) . Именно поэтому следует указать в извещении налогоплательщика об излишне удержанном налоге предупреждение о необходимости написания письменного заявления для возврата средств. Возврат НДФЛ возможет только в безналичной форме. Таким образом, при составлении заявления налогоплательщик должен указать реквизиты персонального банковского счета, на который будут переведены средства.

Для оформления возврата суммы НДФЛ в программах 1С Предприятие 8 , например, в 1С ЗУП 8 (1С: Зарплата и управление персоналом 8 ) нужно произвести действия в следующем порядке:

- ввести в базу документ Возврат НДФЛ: Рабочий стол программы 1С: Зарплата и управление персоналом ;

- перейти в закладку «Налоги и взносы»;

- выбрать меню «Возврат НДФЛ».

- Провести перечисление средств на основании проведенного документа.

Обратите внимание! Ответственность за неинформирование об удержанном сверх ставки налоге действующим законодательством не предусмотрена. Проинформированный сотрудник может оставить за собой право не настаивать на возврате НДФЛ. То есть, если сотрудник продолжает работать и заявление на возврат НДФЛ не предоставлял, то при последующих расчетах НДФЛ в программах удержанная сверх ставки сумма будет зачитываться автоматически.

Взыскание налога на доходы физического лица определён требованиями ст. 231 Налогового кодекса. Часто при необходимости изменения процентовки или суммы возникают вопросы, поэтому ответим тут на основные и расскажем о том, как провести перерасчёт НДФЛ в 1С ЗУП .

Есть три основных момента, когда может потребоваться провести в 1С ЗУП 3 перерасчет НДФЛ . Расскажем подробнее о каждом из них.

Дополнительное начисление налога

Момент, когда неверно рассчитан НДФЛ, может возникнуть в следующих случаях:

- банальная ошибка, связанная с лишними вычетами или неверно указанным кодом расходов;

- перерасчёт заработной платы за предыдущий период и увеличение налога соответственно;

- у физического лица пропал статус резидента относительно выплаты налогов.

Перерасчет НДФЛ в 1С 8.2 ЗУП производится на основании ознакомления работника с справкой 2-НДФЛ.

Возврат излишне снятого НДФЛ обратно

Причины могут быть точно такими же, как и в предыдущем случае. Сообщение о том, что налог будет пересчитан, отправляется физическому лицу по почте или передаётся лично. При этом фактически нет никакой ответственности налогового агента за то, что не было проведено информирование относительно изменения налоговой ставки.

Чтобы произвести возврат излишне начисленного налога, то есть провести перерасчёт НДФЛ в 1С 8.3 ЗУП, нужно провести документ, создаваемый во вкладке "Налоги и взносы":

После того, как вы создали такой документ, нужно провести перечисление необходимой суммы денежных средств: Действие - На основании - Зарплата к выплате.

Часто вычет налога связан с тем, что работник не вовремя предоставил данные об рождении у него третьего ребёнка. В этом случае можно воспользоваться таким внутренним инструментом, как Помощник редактирования вычета на детей, который предустановлен в каждой лицензионной версии 1С.

Уверены, что проблем с проведением таких операций в 1С не должно возникнуть. Унифицированные формы и удобная помощь помогут справиться даже с самым сложным случаем.

Добрый день.

Уже не в первый раз сталкиваюсь с такой проблеймой в типовых конфигурациях 1С 3.0 при расчете заработной платы. При этом речь идет и о 1С Зарплата и управление персоналом 3.0, так и о 1С Бухгалтерия предприятия 3.0. В 1С при расчете заработной платы в зарплатной ведомости или в расчетном листке вылезает сумма "Излишне удержанный НДФЛ". Откуда она взялась? Где её посмотреть? Как её убрать, хотя бы руками? Как сделать, чтобы она больше не появлялась?

Самое противное, что она влияет на сумму к выплате сотруднику. В большинстве случаев сумма излишне удержанного НДФЛ равна НДФЛ начисленному в текущем месяце, хотя возможны и не совпадения.

В этой статье не пойдет речь, когда излишне удержанный НДФЛ действительно имеет место быть, я расскажу о самом банально случае, когда он появляется в программе, но его быть не должно. В редакциях 3.0 этой ошибки очень легко добиться и не сразу понятно, что с этим делать.

Так вот, сегодня я предлагаю Вам разобраться с этой бедой. Надеюсь многие скажут мне спасибо)) Не скупитесь на комментарии, регистрация занимает 5 секунд, спама я не шлю своим посетителям

Начнем по порядку. Первое что я хочу рассказать - методика расчета излишне удержанного НДФЛ и причины его неправильного появления.

Как известно, в карточках по НДФЛ есть такая штука как "Начислено НДФЛ" и "Уплачено НДФЛ", на практике они почти всегда равны, но в теории могут расходиться. Например, если сотруднику не заплатили начисленное. Так вот, раз такое возможно, то в 1С должен вестись учет подобных ситуаций и он ведется. Для целей учета используется регистр накопления "Расчеты налогоплательщиков с бюджетом по НДФЛ ". Документы начислений делают в нем движение "приход", а ведомости на выплату делают движение "расход".

При этом учитывается НДФЛ как известно нарастающим итогом. Т.е. программа анализирует все движения с начала года по конец текущего месяца (проверено 100% смотрел запросы). Соответственно, если ранее уплачено за сотрудника было больше, чем начисленно (ну, мало ли), то сотруднику надо выплатить эти суммы на руки. К примеру за весь год начислили 3900 рублей НДФЛ а уплатили 4000 рублей, значит при расчете текущего месяца мы должны выплатить на руки человеку на 100 рублей больше.

Теперь о причине ошибки : Вы рассчитали зарплату, все выверили и Вам все понравилось, формируете ведомость на выплату, проводите её. У нас в регистре накопления "Расчеты налогоплательщиков с бюджетом по НДФЛ" есть приход, сделанный документом "Начисление зарплаты", и расход, сделанный документа "Ведомость в банк". Суммы прихода и расхода равны, все красиво. После этого Вы перерассчитываете зарплату по каким либо причинам, не распроведя ведомость . Даже не обязательно перезаполнять начисления, достаточно руками подправить сумму, НДФЛ при этом перерассчитывается автоматически. При расчете документ начисления игнорирует собственные движения, это правильно, но движения нашей ведомости он видит. В итоге имеем уплаченный НДФЛ без начисленного, расход без прихода. И эта сумма попадает в "Излишне удеражанный НДФЛ ".

Теперь где это увидеть : Вы это скорее всего увидите только в отчете, или заметите, что ведомость после перезаполнения увеличила суммы выплат. Дело в том, что по умолчанию, что 1С Бухгалтерия предприятия 3.0, что в 1С Зарплата и управление персоналом 3.0 поле, где хранится эта сумма спрятана во всех документах.

Для начала давайте сделаем следующее: в форме документа начисления нажмем кнопку "все действия". Далле выберем в выпадающем меню "Изменить форму". Тут если вы в форме активировали табличку с данными по НДФЛ, то Вы сразу увидите "налог к зачету возврату". Поставьте напротив него галку.

Вуаля, мы нашли врага. По крайней мере мы его видим. Хвала небесам, при корректном завершении программы эта настройка сохраниться и больше её делать не надо будет. Теперь враг всегда виден и Вы всегда сможете его заранее обнаружить.

Это поле есть во всех документах начисления, где сразу рассчитывается НДФЛ. В Бухгалтерии это один документ, а в ЗУП их кучка.

Теперь как это исправить : тут не все так просто, дажде в ЗУП задумано, что НДФЛ считается сам и его ручная корректировка - не удобна. Вы можете тыкнуть два раза в сумму, но прежде чем позволить править её, программа убедится в своем ли Вы уме, задав глупый вопрос. И так по каждой строчке. мало того, что она спросит, так она пометит исправленные строки, как редактированные вручную (выделит жирным), что может повлиять на авто пересчет при правке начислений. но другого способа 1С нам не оставила.

Теперь как это не допустить? : очень просто (наверное) - распроводить ведомостиперед правкой начислений.

В маленьких конторах это - этого достаточно, а в больших, где зарплату считаю несколько человек параллельно это не годиться. Обычно я пользуюсь простой обработкой, которая анализирует наличие "Излишне удержанного НДФЛ", находит документы сформировавшие его, правит табличную часть документа начисления "НДФЛ", обнуляет суммы в колонке "налог к зачету возврату" и переправодит документ. Плюс в том, что она не взводит флажок ручной корректировки в строках. Не надо тыкать в каждую строчку документа. Она не пропустит ни одного документа.

Пользоваться обработкой легко, в ней есть галка "только сообщать" и поля выбора периода. При установленном флажке "только сообщать" обработка ничего не делает, только сообщает названия документов, если такие есть. Т.е. её можно использовать и как проверочную.

Если Вы захотите встроить её в базу, то доработайте её согласно инструкции в статье Создание внешней обработки для управляемых форм. Просто обработки, с возможностью регистрации в дополнительных отчетах и обработках.

Спасибо за внимание, до скорых встреч. Пишите отзывы.

Рассмотрим решение задачи возврата НДФЛ на основании заявления сотрудника.

Изучив материал Вы узнаете:

- как зарегистрировать возврат НДФЛ сотруднику по его заявлению в программе 1С:ЗУП 3;

- какую сумму НДФЛ перечислить в бюджет после возврата налога сотруднику и как отразить это в программе 1С:ЗУП 3;

- как отражается сумма возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистре налогового учета по НДФЛ.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

- обнаружен излишне удержанный НДФЛ;

- сообщить в течение 10 рабочих дней об этом сотруднику;

- сотрудник должен написать заявление;

- в течение 3-х месяцев организация должна вернуть НДФЛ;

- возврат НДФЛ производится строго на счет сотрудника в банке, т.е. нельзя вернуть НДФЛ через кассу.

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

В нем указывается:

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ

отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату (Зарплата – Сервис – Анализ НДФЛ к возврату ):

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

Выплата возврата может быть произведена вместе с выплатой заработной платы.

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет ).

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

Уточнение даты получения дохода в документе «Возврат НДФЛ»

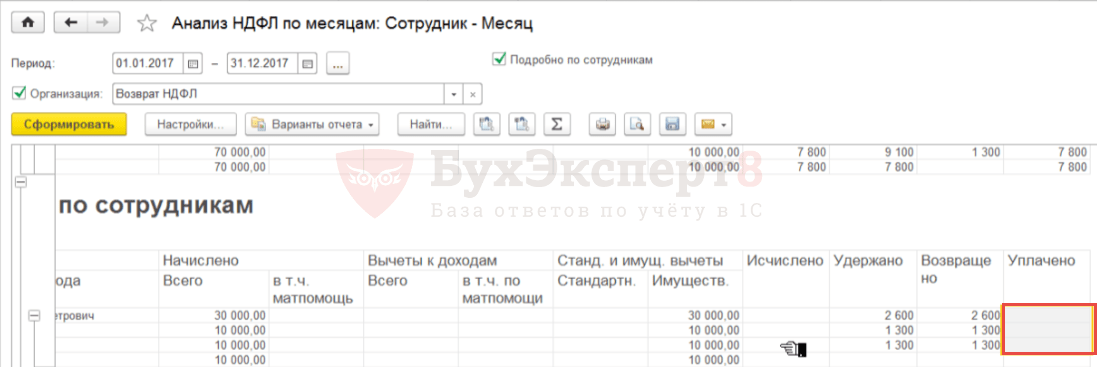

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам (Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

то необходимо исправить вручную информацию в документе Возврат НДФЛ , разбив общую сумму 2 600 руб. (автоматически попавшую на февраль) на два периода: январь и февраль по 1 300 руб.:

После этого необходимо обновить информацию по налогу в документе Ведомость в банк , нажав соответствующую кнопку Обновить налог .

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС (Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

В (Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:

В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом , в которой отражается сумма возвращенного НДФЛ. Это зарегистрированная ошибка программы 1С:ЗУП, которая будет исправлена в следующих релизах.